每经记者 宋钦章 每经裁剪 卢祥勇 马子卿 开云体育

近几个月以来,多家银行文书进步支付宝或财付通快捷支付来往名额,部分银即将单一名额进步至正本的4倍,至20万元;月累计名额进步至正本的10倍,至600万元。据悉,转移支付将更落拓地应酬大额破钞场景。

值得瞩主义是,上述所指的“快捷支付”,是指将银行卡绑定到用户常用的第三方支付App上进行支付,付款愈加高效方便。银行进步快捷支付名额,也被业内觉得是刺激客户破钞意愿的紧要举措,也有望带动银行来往范畴、来往频次等进一步增长。

]article_adlist_manual-->

]article_adlist_manual-->

多家银行进步快捷支付名额

近期,文书进步第三方支付平台快捷支付来往名额的银行有交通银行(SH601328)、招商银行(SH600036)、邮储银行(SH601658)等。

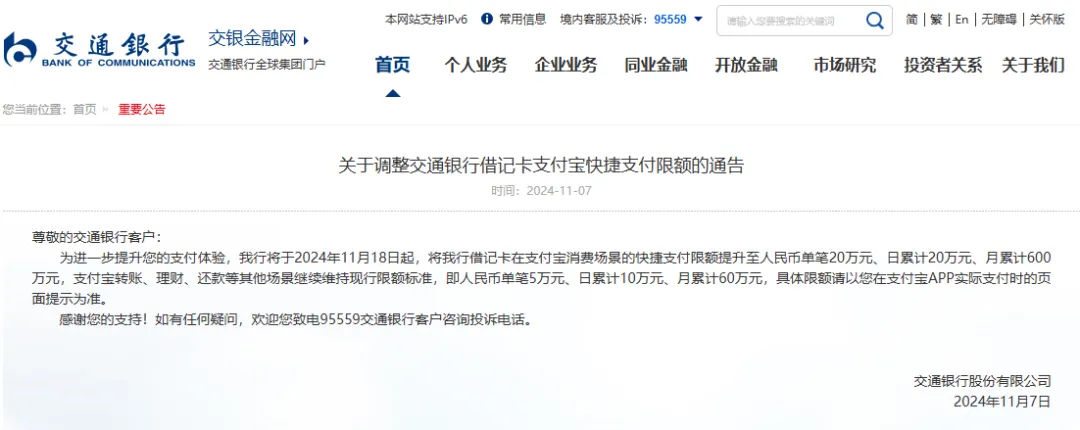

举例,交通银行11月7日公告称,将于2024年11月18日起,将该行借记卡在支付宝破钞场景的快捷支付名额进步至东谈主民币单笔20万元、日累计20万元、月累计600万元;支付宝转账、搭理、还款等其他场景继续守护现行名额要领,即东谈主民币单笔5万元、日累计10万元、月累计60万元。具体名额请以客户在支付宝App本色支付时的页面领导为准。

记者获悉,咫尺交通银行借记卡在支付宝破钞场景的快捷支付名额永别为单笔5万元、日累计10万元、月累计60万元。也等于说,本次提额将单一名额进步至正本的4倍,将日累计名额进步至正本的2倍,月累计名额进步至正本的10倍。

交通银行客服东谈主员告诉记者,由于提额自11月18日才收效,如果客户当今有提额需求,不错到交通银行手机App恳求进步支付宝快捷支付单一名额,最高不错提到10万元。

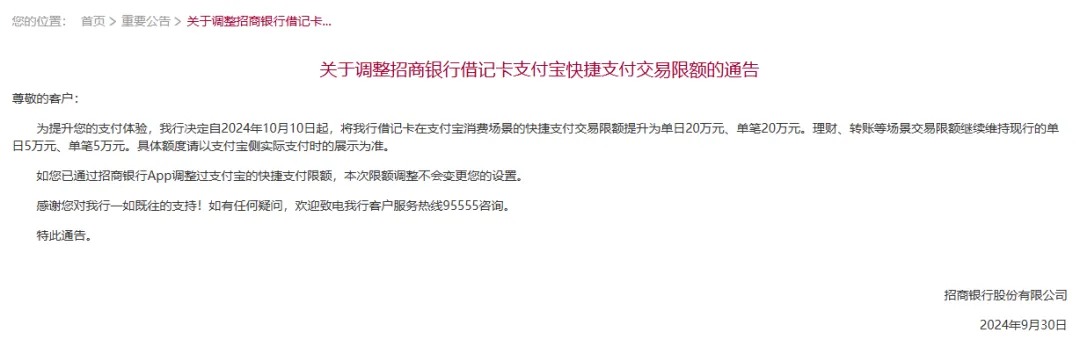

此外,招商银行9月30日公告称,决定自2024年10月10日起,将该行借记卡在支付宝破钞场景的快捷支付来往名额进步为单日20万元、单笔20万元。搭理、转账等场景来往名额继续守护现行的单日5万元、单笔5万元。具体额度请以支付宝侧本色支付时的展示为准。

对比支付宝本年5月20日更新的快捷支付名额列表,记者发现招商银行在这次调额之前的支付宝快捷支付来往名额为单日5万元、单笔5万元。

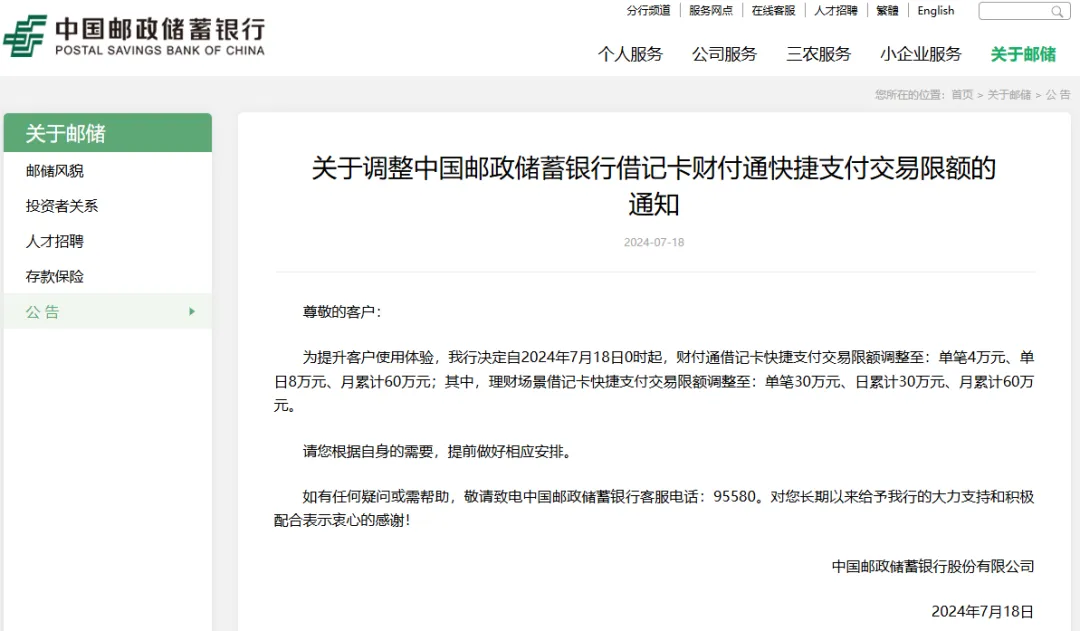

邮储银行7月31日公告称,为进步客户使用体验,该行决定自2024年8月1日0时起,财付通讯用卡快捷支付来往名额救援至:单笔4万元、单日5万元、月累计5万元。7月18日,邮储银行曾经公告,为进步客户使用体验,该行决定自2024年7月18日0时起,财付通借记卡快捷支付来往名额救援至:单笔4万元、单日8万元、月累计60万元;其中,搭理场景借记卡快捷支付来往名额救援至:单笔30万元、日累计30万元、月累计60万元。

业内:合规和风控才气的进步

为提高快捷支付额度奠定基础

时间回到2014年,部分银行由原先单笔5万元下调为5000元,每月名额则从20万元降为5万元。据四大行彼时的公开回话称,“调低名额的作念法主若是为了保险客户资金安全。”

如今,剧情发生了“回转”,下调变成上调,是什么原因呢?博通扣问金融行业首席分析师王蓬博对记者示意,银行上调快捷支付来往名额主若是为了合乎用户使用风气和转移支付发展近况。现时,用户的支付需求日益千般化,对支付方便性和额度的条款不休提高。提高快捷支付名额不错减少用户因额度扬弃而产生的支付受阻情况,让用户在进行大额破钞或资金流转时愈加顺畅,增强用户对银行和第三方支付平台的重生度和由衷度。

“此前,银行之是以扬弃第三方支付平台的来往名额,除了保养客户资金安全研讨之外,不扼杀有‘争夺流量’的意图;但如今,用户的支付风气早就依然变成,而各银行我方的网上商城要么依然取销,要么已无力再与主流电商平台抗衡,同期也失去了经受客户、进步客户黏性的作用,不如索性将名额放开。”王蓬博坦言。在其看来,提高支付名额也不错为用户提供更大的破钞空间,刺激其破钞意愿。同期,合规和风控才气的进步也依然为提高额度奠定了基础。

素喜智研高等商量员苏筱芮也对记者示意,银行此举旨在借助电商“双11”这么的破钞旺季,鼓励大批破钞业务朝上发展,同期对拉新也梗概变成一定助力,促使更多用户研讨从第三方支付渠谈使用本行卡片进行破钞。瞻望会给用户带来更多破钞便利的同期,带动银行机构在第三方支付渠谈的更多大额破钞,从而促进来往范畴、来往频次等进一步增长。

值得一提的是,上述受访东谈主士一致觉得,上述银行上调支付宝与财付通的快捷支付名额后,其他银行也可能会择机跟进。

“更高的支付名额可能会导致资金在不同账户之间的调遣愈加频频,资金的流动速率加速,也会带动转移支付在大额破钞场景被更高频地使用。”王蓬博告诉记者。

不外,进步支付名额背后的风险问题仍值得担忧。苏筱芮示意,银行应当在风险措置与使用方便之间作念好均衡。“除了银行自主调额之外,也不错赋予用户更多额度选拔权,以权贵的样式为用户提供日/周/月等额度上限选项,以及来往阐发选项(密码/生物考证等),还可研讨为用户提供大额破钞专属短信、邮件示知等处事。”

王蓬博也觉得,银行与第三方支付平台应该成立信息分享机制,实时疏通用户的来往信息和风险情况;共同制定风险防控战略,加强对来往的监管和措置,确保用户资金安全。银行自己也应该应用大数据分析、东谈主工智能等技巧,对用户的来往行动进行实时监测和分析。

记者|宋钦章 裁剪|卢祥勇 马子卿 杜恒峰

校对|程鹏

封面图开始:每经记者 张建 摄

|逐日经济新闻 nbdnews 原创著作|

未经许可不容转载、摘编、复制及镜像等使用

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李桐 开云体育